市政居民税・都民税的捐赠税制(故乡纳税)

如果向都道府县、市区町村等捐赠个人居民税(都道府县民税・市政居民税),则可以对超过2000日元的捐赠金额申请个人居民税(地方税)和所得税(国税)的捐赠扣除。

- 备注1=可以自由选择捐赠的都道府县、市区町村(关于可扣除的捐赠金,不必是故乡的市区町村)。

- 备注2=关于东日本大震灾的救援金,如果通过募捐团体(如日本红十字会)捐赠给地方自治体,将作为“故乡捐赠金”处理。

-

I(爱)的城市稻城支持捐款(故乡税)

考虑向稻城市捐款的朋友

适用的截止日期

每年1月1日到12月31日支付的捐款

注释:个人居民税将从捐款的下一年度的个人居民税中扣除,所得税将从捐款当年的所得税中扣除。

适用的捐款

除了传统的地方公共团体(都道府县・市区町村)、住所地的都道府县共同募金会、住所地的日本红十字会支部外,还包括地方公共团体根据条例指定的法人等的捐款

概述

1 捐赠金的扣除对象限度额(适用捐赠金扣除的限度额)

总所得金额等的30%

2 适用下限额(适用捐赠扣除的下限额)

每年2000日元

基本扣除额

(捐赠金额-2,000日元)×10%

注释:10%是市政居民税6%,都民税4%

故乡税的特例扣除

对地方公共团体(都道府县・市区町村)的捐款,进一步的特例扣除额将被税额扣除。

地方公共团体的捐款扣除额

(1)基本扣除额

(捐款金额-2,000日元)×10%

(2)特例扣除额

A和B中较少的金额

- (捐赠金额-2,000日元)×(90%-所得税的边际税率×1.021)

- 居民税所得部分的20%(平成26年度以前的捐赠为10%)

捐赠税扣除额

(1)+(2)

- 备注1=所得税的边际税率是指适用于该人的所得税最高税率。根据应税所得,税率从5%到45%不等。

- 备注2=对于地方公共团体以外的捐赠,仅适用基本扣除额。

注释:有关条例指定的捐赠扣除额,请参见下文。 - 备注3=如果适用捐赠扣除,则复兴特别所得税部分也会反映,因此市政居民税和都民税的故乡捐赠特例扣除额将会调整。

条例指定的捐款

从所得税的扣除对象捐款中,各个都道府县和市区町村可以根据条例指定的项目,新增为个人市政居民税的扣除对象捐款的制度已经建立。

可扣除的捐款

所得税的扣除对象捐款中,在市内拥有营业所或办公室的特定法人

- 注释:所得税控除对象捐赠中,在市内符合条件的法人是社会福利法人和学校法人(根据条例指定的捐赠金控除对象的其他法人包括国立大学法人和认证NPO法人等,但目前市内没有这些法人)。

- 注释:将从捐赠后的下一年度的个人市政居民税中扣除。

- 注释:请确认捐赠对象是否为可扣除的法人,如有疑问,请联系捐赠对象或市政府市政居民税科。

扣除额

从捐赠金额中减去2000日元后,乘以6%的金额将从个人市政居民税中扣除税额。

注释:如果该捐赠金额也符合东京都指定的扣除对象捐赠金,则还将从个人都民税(捐赠金额减去2000日元后的金额乘以4%)中扣除税额。

关于全额(不包括2000日元)可扣除的故乡纳税额的参考,请在“总务省故乡纳税门户网站”上确认。

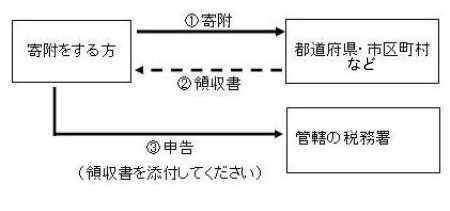

申报方法(申报需要捐赠方发出的收据等)

申报所得税和个人居民税的捐赠扣除的人

请在报税时向您居住地的管辖税务局提交报税申报。

注释:请参考以下网站。

不需要缴纳所得税,仅申报应税的个人居民税扣除的人

请在捐赠的次年1月1日向居住的市区町村申报。

说明:收据在申报时是必需的,请务必保管好。

如果您使用故乡纳税一站式服务(适用于2015年4月1日以后的捐款)

一站式特例制度是指在一定条件下,工资所得者等无需进行所得税申报的情况下,可以在进行故乡纳税时,享受捐赠税额扣除的制度。

自2015年4月1日起,您可以通过向捐赠的地方政府申请,享受故乡捐赠金制度的适用。如果适用一站式特例制度,则不会产生所得税的扣除,次年度的市政居民税和都民税将减少。如果在特例适用申请后,地址等申请表内容发生变化,则需要在进行故乡纳税的次年1月10日之前,向捐赠的地方政府提交变更通知书。

(注)从2015年1月1日至3月31日进行故乡纳税的人需要进行年度申报。

不符合一站式特例制度的对象

以下符合条件的人将不适用一站式特例制度,请注意。

- 除了为了获得故乡纳税的捐款扣除以外,需要进行“所得税的年度申报”或“市政居民税・都民税申报”的人

- 进行所得税的申报的人

- 进行市政居民税和都民税申报的人

- 捐赠对象超过5个团体的人

为了使网站更好,请告诉我们您对页面的反馈。

关于此页面的咨询

稲城市 市民部 税务科

〒206-8601 东长沼2111番地,东京都

电话:042-378-2111 传真:042-370-7055

稲城市 市民部 税务科联系方式