Imposto Municipal e Imposto Metropolitano de Tóquio - Sistema de Dedução de Impostos por Doações (Furusato Nozei)

Se você fizer uma doação para a prefeitura ou município do Imposto Municipal (Imposto Metropolitano de Tóquio e Imposto Municipal), poderá aplicar a dedução do imposto sobre doações para o Imposto Municipal (imposto local) e o Imposto de Renda (imposto nacional) sobre o valor que exceder 2 mil ienes da doação.

- Nota 1 = Você pode escolher livremente a prefeitura ou município para o qual deseja fazer uma doação (não é necessário que a doação seja para o município de sua cidade natal para que seja dedutível).

- Observação 2: Em relação às doações para a Grande Tragédia do Leste do Japão, se forem feitas através de organizações de arrecadação (como a Cruz Vermelha Japonesa) para as autoridades locais, serão tratadas como "doações para a terra natal".

-

Contribuição de Apoio à Cidade de Inagi (Imposto Municipal de Doação)

Para aqueles que estão considerando fazer uma doação para a Cidade de Inagi

Data de referência

Doações feitas entre 1º de janeiro e 31 de dezembro de cada ano

Nota: O Imposto de Renda é deduzido do Imposto de Renda do ano em que a doação foi feita, e o imposto sobre a renda pessoal é deduzido do imposto sobre a renda pessoal do ano seguinte à doação.

Doações elegíveis

Doações para entidades designadas por leis locais, além das tradicionais entidades públicas locais (prefeituras e municípios), da associação de arrecadação conjunta da prefeitura do endereço e da filial da Cruz Vermelha Japonesa do endereço.

Resumo

1 Limite de dedução para doações (limite aplicável para dedução de doações)

30% do valor total da renda

2 Limite inferior aplicável (Limite inferior para dedução de doações)

2 mil ienes por ano

Valor da dedução básica

(Valor da doação - 2.000 ienes)×10%

Nota: 10% é composto por 6% do Imposto Municipal e 4% do Imposto Metropolitano de Tóquio

Dedução especial do imposto de doação para a terra natal

As doações para entidades públicas locais (prefeituras e municípios) têm um valor de dedução especial que é deduzido do Imposto Municipal.

Dedução do valor das doações para entidades públicas locais

(1) Valor da dedução básica

(Valor da doação - 2.000 ienes) × 10%

(2) Valor da dedução especial

O menor valor entre A e B

- (Valor da doação - 2.000 ienes)×(90% - Imposto de Renda da taxa marginal × 1,021)

- 20% do Imposto de Renda sobre o imposto residencial (para doações feitas antes do ano fiscal de 2014, é 10%)

Valor da dedução do imposto sobre doações

(1) + (2)

- Nota 1: A taxa marginal do Imposto de Renda refere-se à taxa máxima de Imposto de Renda aplicável a essa pessoa. Varia de 5% a 45%, dependendo da renda tributável.

- Observação 2: No caso de doações a entidades que não sejam órgãos públicos locais, apenas o valor da dedução básica se aplica.

Nota: Para informações sobre os valores de dedução das doações especificadas pela legislação, consulte abaixo. - Observação 3: Se você se qualificar para a dedução de doações, a parte do Imposto de Renda Especial de Reconstrução também será refletida, portanto, o valor da dedução especial para doações à sua cidade natal referente ao Imposto Municipal e ao Imposto Metropolitano de Tóquio será ajustado.

Doações designadas pela legislação

Foi criada uma sistema que permite que os donativos dedutíveis do Imposto de Renda, especificados por leis locais, sejam adicionados aos donativos dedutíveis do Imposto Municipal para os municípios e distritos.

Doações dedutíveis

Certas entidades que possuem uma filial ou escritório na cidade, entre as doações dedutíveis do Imposto de Renda.

- Nota: Entre as doações dedutíveis do Imposto de Renda, as entidades que são elegíveis dentro da cidade são as organizações de assistência social e as instituições educacionais (de acordo com a legislação, outras entidades como universidades nacionais e NPOs certificadas também são designadas como elegíveis para dedução de doações, mas atualmente não existem na cidade).

- Nota: A dedução será feita do Imposto Municipal sobre a renda do ano seguinte à doação.

- Nota: Para verificar se a entidade destinatária da doação é uma organização elegível para dedução, entre em contato com a entidade destinatária ou com o setor de Imposto Municipal da Prefeitura.

Valor da dedução

O valor do imposto municipal será reduzido em 6% do valor doado menos 2.000 ienes.

Nota: Se a doação em questão também se qualificar como uma doação dedutível designada pela Prefeitura de Tóquio, haverá uma dedução adicional do Imposto Metropolitano de Tóquio (4% do valor doado menos 2.000 ienes).

Para informações sobre o valor aproximado da doação do Furusato noze que será deduzido integralmente (exceto 2.000 ienes), consulte o "Portal do Furusato noze do Ministério da Administração Interna".

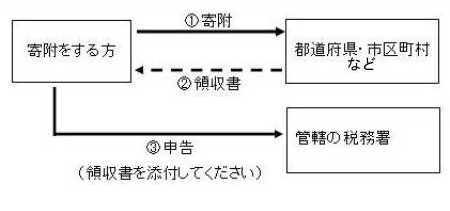

Método de declaração (é necessário um recibo emitido pela entidade doadora para a declaração)

Pessoas que declaram a dedução de doações do Imposto de Renda e do imposto municipal sobre pessoas físicas

Por favor, faça a declaração de imposto de renda no escritório de impostos responsável pela sua residência durante o período de declaração.

Nota: Por favor, consulte os seguintes sites também.

-

Área de Criação de Declaração de Imposto(link externo)

-

Guia para a elaboração da declaração de imposto de renda para aqueles que fizeram doações através do sistema de "Furusato Nozei"(link externo)

Aqueles que declaram apenas a dedução do Imposto de Renda pessoal que não é tributado e do imposto residencial tributável

Declare no município onde reside no dia 1º de janeiro do ano seguinte à doação.

Nota: O recibo será necessário no momento da declaração, portanto, certifique-se de guardá-lo.

Se você estiver utilizando o serviço One-Stop de doações para sua terra natal (aplicável a doações feitas após 1º de abril de 2015)

O sistema de exceção One-Stop é um sistema que permite que pessoas como assalariados que não precisam fazer a declaração de imposto de renda recebam dedução do imposto sobre doações sem precisar fazer a declaração, desde que atendam a certos requisitos ao fazer doações para sua cidade natal.

A partir de 1º de abril de 2015, você pode se beneficiar deste sistema ao solicitar ao município destinatário sobre a doação de fundo local. Se o sistema de exceção de um único ponto for aplicado, não haverá dedução do Imposto de Renda, e o Imposto Municipal e o Imposto Metropolitano de Tóquio do ano seguinte serão reduzidos. Se houver alterações no conteúdo do Formulário de Solicitação, como mudança de endereço, após a solicitação da aplicação da exceção, será necessário apresentar um aviso de alteração ao município destinatário até 10 de janeiro do ano seguinte à doação.

(Nota) Aqueles que fizeram doações para o sistema de imposto de residência entre 1 de janeiro e 31 de março de 2015 devem apresentar a declaração de imposto de renda.

Pessoas que não estão sujeitas ao sistema de exceção de um único ponto

As pessoas que se enquadram a seguir não estão sujeitas ao sistema de exceção de um único ponto, portanto, por favor, esteja ciente.

- Pessoas que precisam fazer a "declaração de Imposto de Renda" ou "declaração de Imposto Municipal e Imposto Metropolitano de Tóquio" para fins que não sejam a dedução de doações do sistema de Furusato Nozei

- Pessoas que fazem a declaração de Imposto de Renda

- Declaração do Imposto Municipal e do Imposto Metropolitano de Tóquio

- Pessoas que doam para mais de 5 organizações

Por favor, compartilhe suas opiniões sobre a página para que possamos melhorar nosso site.

Sobre esta página Contato

Inagi City - Departamento de Cidadania - Seção de Tributação

〒206-8601 - Tokyo, Inagi City, Higashi-Naganuma 2111

Telefone: 042-378-2111 - Fax: 042-370-7055

Contato com a Seção de Tributação do Departamento de Cidadania de Inagi City