2016년 시민세·도민세의 주요 변경점

업데이트 날짜: 2014년 2월 14일

균등할액 개정

동일본 대지진으로부터의 부흥을 도모하는 것을 목적으로, 지방 공공 단체에서 실시하는 방재 사업을 위한 재원을 자주적으로 확보할 수 있도록 지방세의 임시 특례에 관한 법률이 정해졌습니다.

이것을 받아, 당시에 있어서도 이러한 사업에 관련된 재원을 확보하기 위해, 헤세이 26년도부터 헤세이 35년도까지의 10년간, 시민세·도민세의 균등 할액을 500엔씩 인상하는 것으로 했습니다.

균등할(연액) |

개정 전 |

개정 후 |

|---|---|---|

도민세 |

1,000엔 |

1,500엔 |

시민세 |

3,000엔 |

3,500엔 |

합계 |

4,000엔 |

5,000엔 |

주의 인상의 기간은, 헤세이 26년도부터 헤세이 35년도까지의 10년간

급여소득공제액 개정

급여 등의 수입 금액이 1,500만엔을 넘는 경우의 급여 소득 공제액에 대해서는, 245만엔으로 정해졌습니다.

| 급여 등의 수입금액 | 급여소득공제액 | |

|---|---|---|

| 개정 전 | 개정 후 | |

| 1,000만엔 초과 1,500만엔 이하 | 급여 등의 수입금액×5%+170만엔 | 급여 등의 수입금액×5%+170만엔 |

| 1,500만엔 초과 | 245만엔 | |

주의 급여 소득 금액은 급여 등의 수입 금액에서 급여 소득 공제액을 뺀 금액

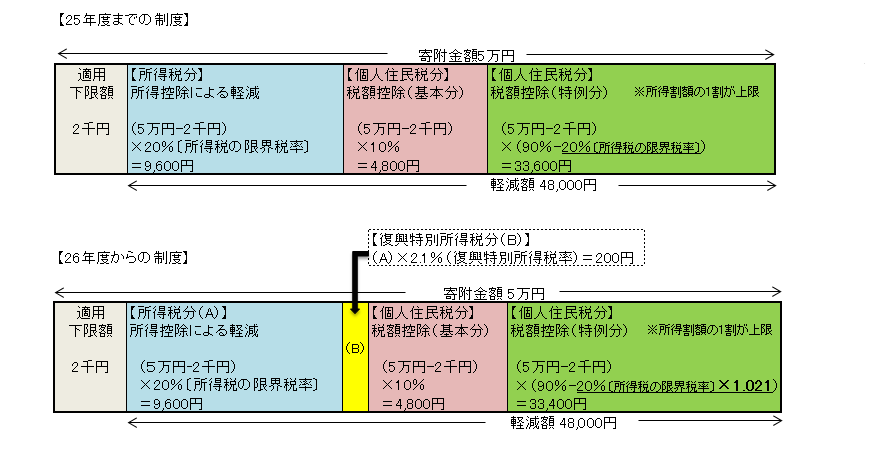

부흥 특별 소득세의 창설에 따른 고향 기부금 세액 공제의 개정

소득세에 있어서 헤세이 25년부터 헤세이 49년까지 부흥 특별 소득세(2.1%)가 과세됩니다. 이에 따라 기부금 공제의 적용을 받는 경우에는 부흥 특별 소득 세분도 반영되므로 시민세·도민세에 걸리는 고향 기부금의 특례 공제액이 조정됩니다(특례 공제액이 소득할 금액의 1할 이내이면, 소득세분(부흥 특별 소득세를 포함한다)과 시민세·도민세분을 맞춘 기부금 세액 공제의 액에는 변경은 없습니다).

고향 기부금 세액 공제액 = 기본 공제액 + 특례 공제액

| 고향 기부금 세액 공제 | 개정 전 | 개정 후 |

|---|---|---|

| 기본 공제액 | (기부금액-2,000엔)×10% | |

| 특례공제액 | (기부금액-2,000엔)×(90%-소득세의 적용 세율) | (기부금액-2,000엔)×(90%-소득세의 적용세율×1.021) |

급여소득자의 특정 지출공제 개정

급여소득자의 실액공제의 기회를 확충하기 위해, 특정 지출의 범위에 다음으로 내거는 지출을 추가하는 것으로 되었습니다.

1 직무 수행에 직접 필요한 변호사, 공인 회계사, 세무사 등의 자격 취득비

2 도서의 구입비, 직장에서 착용하는 의복의 의복비, 직무에 통상 필요한 교제비로, 직무의 수행에 직접 필요한 것으로서 급여 등의 지불자에 의한 증명이 된 것(상한 650,000엔)

공적 연금 등 수급자에 관한 개정(과부(과부) 공제에 관련된 신고 수속의 간소화)

공적 연금 등 수급자의 신고 수속의 간소화의 관점에서, 연금 보험자에게 제출하는 부양 공제 신고서에 대해, 과부(과부) 공제를 신고되고 있는 경우는, 연금 보험자로부터 시에 송부된다 공적 연금 지급 보고서에 의해 과부(과부) 공제가 보고되기 때문에, 과부(과부) 공제의 신고가 불필요하게 되었습니다.

이 페이지에 대한 문의

이나기시 시민부 과세과

도쿄도 이나기시 히가시나가누마 2111번지

전화:042-378-2111 팩스:042-370-7055