Principales cambios en el impuesto municipal y en el impuesto a los habitantes de Tokio en 2014

Actualizado: 14 de febrero de 2014

Revisión de la tasa per cápita

Con el objetivo de recuperarse del Gran Terremoto del Este de Japón, se promulgó la Ley de Excepciones Temporales a los Impuestos Locales para que los gobiernos locales puedan obtener voluntariamente recursos financieros para proyectos de prevención de desastres.

En respuesta a esto, con el fin de asegurar los recursos financieros relacionados con estos proyectos en nuestra ciudad, decidimos aumentar la cantidad per cápita del impuesto municipal y el impuesto de habitante metropolitano en 500 yenes cada uno durante 10 años desde 2014 hasta 2023.

Tasa per cápita (cantidad anual) |

Antes de la revisión |

Después de la revisión |

|---|---|---|

impuesto metropolitano |

1.000 yenes |

1,500 yenes |

impuesto municipal |

3.000 yenes |

3500 yenes |

total |

4.000 yenes |

5.000 yenes |

El período de alerta es de 10 años desde 2014 hasta 2023

Revisión del monto de la deducción de ingresos salariales

Si la cantidad de ingresos por salario, etc. supera los 15 millones de yenes, la deducción por ingresos laborales se establece en 2,45 millones de yenes.

| Importe de los ingresos por salario, etc. | Monto de la deducción de ingresos salariales | |

|---|---|---|

| Antes de la revisión | Después de la revisión | |

| Más de 10 millones de yenes y hasta 15 millones de yenes | Importe de los ingresos por salario x 5 % + 1,7 millones de yenes | Importe de los ingresos por salario x 5 % + 1,7 millones de yenes |

| Más de 15 millones de yenes | 2,45 millones de yenes | |

Nota: La cuantía de las rentas del trabajo es la que se obtiene restando la deducción por rentas del trabajo a la cuantía de las rentas del salario, etc.

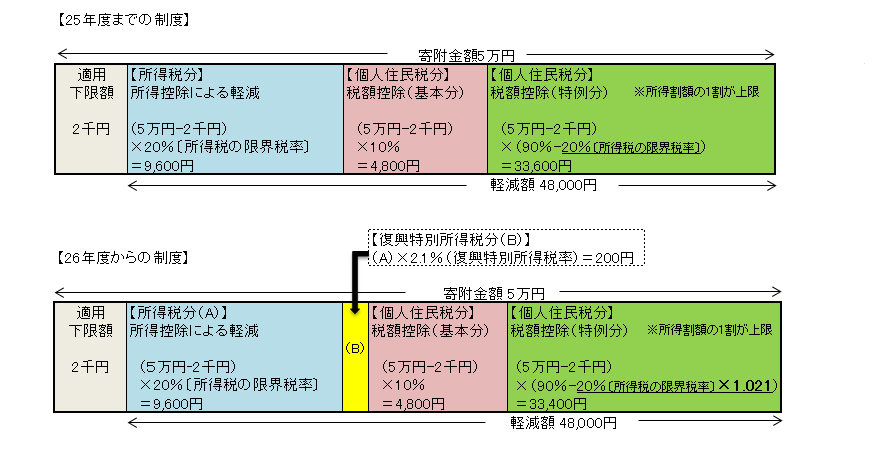

Enmienda del Crédito Tributario por Donación de Ciudad Natal en Acompañamiento con el Establecimiento del Impuesto Especial sobre la Renta para la Reconstrucción

El impuesto especial sobre la renta para la reconstrucción (2,1%) se aplicará desde 2013 hasta 2047. Junto a ello, si se aplica la deducción por donación, también se reflejará el IRPF especial para reconstrucción, por lo que se ajustará la deducción especial por donación de domicilio en el impuesto de habitante municipal y metropolitano, si está dentro del 10% del importe, no no se modifica el importe del crédito fiscal por donación, que es la suma del impuesto sobre la renta (incluido el impuesto especial sobre la renta para la reconstrucción), el impuesto municipal y el impuesto de habitante metropolitano).

Deducción fiscal por donación de ciudad natal = deducción básica + deducción especial

| Crédito fiscal por donación de ciudad natal | Antes de la revisión | Después de la revisión |

|---|---|---|

| Importe de la deducción básica | (cantidad de donación - 2,000 yenes) x 10% | |

| Deducción excepcional | (monto de la donación - 2,000 yenes) x (90% - tasa impositiva aplicable del impuesto sobre la renta) | (monto de la donación - 2,000 yenes) x (90% - tasa impositiva aplicable del impuesto sobre la renta x 1,021) |

Modificaciones a las deducciones especiales para los perceptores de rentas del trabajo

Con el fin de ampliar las oportunidades de deducciones reales para los trabajadores que obtienen ingresos por empleo, se decidió agregar los siguientes gastos al alcance de los gastos especificados.

1 Gastos para adquirir calificaciones tales como abogados, contadores públicos autorizados y contadores fiscales directamente necesarios para el desempeño de las funciones

2 Gastos por la compra de libros, ropa que se usa en el lugar de trabajo y gastos de entretenimiento normalmente necesarios para las funciones, que están certificados por el pagador de salarios, etc. como directamente necesarios para el desempeño de las funciones (hasta 650 000 yenes)

Revisiones relativas a los beneficiarios de pensiones públicas (simplificación de los procedimientos de declaración de la deducción por viudez)

Desde el punto de vista de simplificar el procedimiento de declaración para los beneficiarios de pensiones públicas, etc., si se declara una deducción por viudedad (viuda) en la deducción por dependientes presentada a la aseguradora de pensiones, la aseguradora de pensiones la enviará a la ciudad. viuda) se informa en el informe de pago de pensión pública, ya no es necesario declarar la deducción de viuda (viuda).

Consultas sobre esta página

División de Impuestos del Departamento de Ciudadanos de la ciudad de Inagi

2111 Higashi-Naganuma, Inagi-shi, Tokio

Teléfono: 042-378-2111 Fax: 042-370-7055