Principais mudanças no imposto municipal e no imposto habitacional de Tóquio em 2014

Data de atualização: 14 de fevereiro de 2014

Revisão do valor per capita

Com o objectivo de reconstruir a partir do Grande Terremoto no Leste do Japão, a Lei sobre Disposições Especiais Temporárias para Impostos Locais foi promulgada para permitir que os governos locais garantam de forma independente recursos financeiros para projectos de prevenção de desastres.

Em resposta a isso, a fim de garantir recursos financeiros para esses projetos, nossa cidade decidiu aumentar o valor per capita do imposto municipal e do imposto metropolitano habitacional em 500 ienes por 10 anos, do ano fiscal de 2014 ao ano fiscal de 2023.

Parcela igual (valor anual) |

Antes da revisão |

Após revisão |

|---|---|---|

Imposto metropolitano sobre habitante |

1.000 ienes |

1.500 ienes |

imposto municipal |

3.000 ienes |

3.500 ienes |

total |

4.000 ienes |

5.000 ienes |

O período para aumentar a cautela é de 10 anos, do ano fiscal de 2014 ao ano fiscal de 2023.

Revisão do valor da dedução de rendimentos salariais

Se o valor da renda do salário, etc. exceder 15 milhões de ienes, o valor da dedução da renda do trabalho será fixado em 2,45 milhões de ienes.

| Valor da renda, como salário | Valor da dedução da renda salarial | |

|---|---|---|

| Antes da revisão | Após revisão | |

| Mais de 10 milhões de ienes, mas menos de 15 milhões de ienes | Valor da renda, como salário x 5% + 1,7 milhão de ienes | Valor da renda, como salário x 5% + 1,7 milhão de ienes |

| Mais de 15 milhões de ienes | 2,45 milhões de ienes | |

Nota: O montante do rendimento do trabalho é o montante obtido subtraindo o montante da dedução do rendimento do trabalho do montante do rendimento, como o salário.

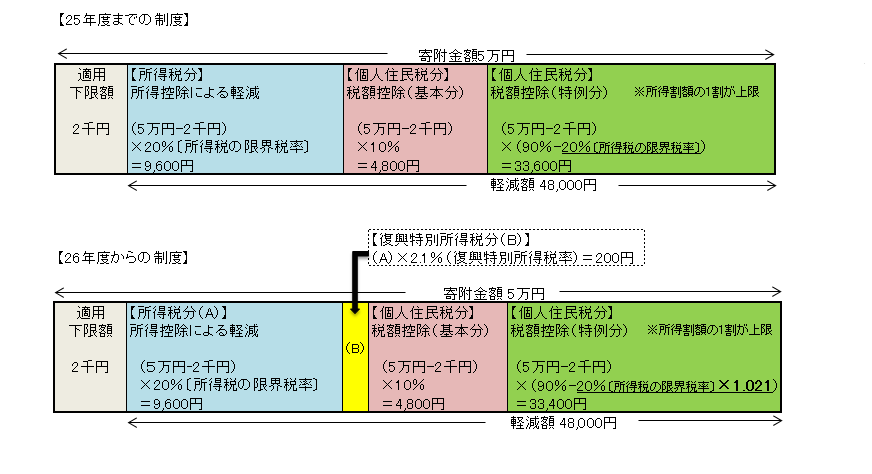

Revisão da dedução fiscal de doações da cidade natal devido à criação de imposto de renda especial para reconstrução

O imposto especial sobre o rendimento para a reconstrução (2,1%) incidirá sobre o imposto sobre o rendimento de 2013 a 2047. Em linha com isto, quando a dedução de doações for aplicada, o imposto de renda especial de reconstrução também será refletido, de modo que o valor da dedução especial para doações da cidade natal para imposto municipal e imposto metropolitano será ajustado (o valor da dedução especial será (Se for estiver dentro de 10% do valor da doação, não haverá alteração no valor da dedução fiscal da doação, que é a soma do imposto de renda (incluindo imposto de renda especial para reconstrução) e imposto municipal/imposto sobre habitantes de Tóquio.)

Valor da dedução fiscal da doação da cidade natal = valor da dedução básica + valor da dedução especial

| Dedução fiscal de doação na cidade natal | Antes da revisão | Após revisão |

|---|---|---|

| Valor básico da dedução | (Valor da doação - 2.000 ienes) x 10% | |

| Valor de dedução especial | (Valor da doação - 2.000 ienes) x (90% - taxa de imposto de renda aplicável) | (Valor da doação - 2.000 ienes) x (90% - taxa de imposto de renda aplicável x 1,021) |

Alterações às deduções de despesas específicas para empregados assalariados

A fim de ampliar as oportunidades para os assalariados deduzirem o valor real, as seguintes despesas serão adicionadas ao escopo das despesas especificadas.

1 Despesas com aquisição de qualificações como advogados, contabilistas públicos certificados, contabilistas fiscais, etc., que sejam diretamente necessárias ao desempenho das funções

2 Despesas com compra de livros, roupas usadas no trabalho e despesas de entretenimento normalmente necessárias para o trabalho, que são certificadas pelo pagador do salário, etc. como diretamente necessárias para a execução do trabalho (até 650.000 ienes)

Alterações relativas aos beneficiários de pensões públicas (simplificação dos procedimentos de declaração relacionados com a dedução de viúvas)

Do ponto de vista da simplificação do procedimento de declaração para os beneficiários de pensões públicas, se a dedução de viúva (viúvo) for declarada no formulário de pedido de dedução de dependente apresentado à seguradora de pensões, a seguradora de pensões irá enviá-la para a cidade. Desde a viúva ( a dedução de viúvo) é informada no relatório de pagamento de pensões públicas, não é mais necessário declarar a dedução de viúva (viúvo).

Perguntas sobre esta página

Divisão de Tributação do Departamento de Cidadãos da Cidade de Inagi

2111 Higashi-Naganuma, Inagi-shi, Tóquio

Telefone: 042-378-2111 Fax: 042-370-7055