Sistema de imposto sobre doações para imposto municipal e imposto sobre habitantes de Tóquio (imposto da cidade natal)

Atualizado: 9 de dezembro de 2019

Se você fizer uma doação para uma província, cidade, distrito, vila, vila, etc. que paga imposto de residência pessoal (imposto municipal/imposto municipal), o valor da doação superior a 2.000 ienes será deduzido do imposto de residência pessoal (imposto local ). ) e as doações podem ser deduzidas do imposto de renda (imposto nacional).

Nota 1 = Você pode escolher livremente a prefeitura/cidade/bairro/município/vila onde fará sua doação (as doações elegíveis para dedução não precisam ser sua cidade natal/bairro/município/vila).

Nota 2: Em relação às doações relacionadas ao Grande Terremoto no Leste do Japão, se as doações forem feitas aos governos locais através de organizações de arrecadação de fundos (Sociedade da Cruz Vermelha Japonesa, etc.), elas serão tratadas como "doações da cidade natal".

Sobre a doação de apoio I (Ai) Town Inagi (imposto da cidade natal)

Clique aqui se você está pensando em doar para a cidade de Inagi.

Data prevista

Notas sobre doações pagas de 1º de janeiro a 31 de dezembro de cada ano: O imposto de residência pessoal será deduzido do imposto de residência pessoal do ano seguinte à doação, e o imposto de renda será deduzido do imposto de renda do ano em que a doação foi feita.

Doações elegíveis

Além dos governos locais convencionais (prefeituras, cidades, distritos, vilas e vilas), caixa comunitária da província do local de residência, filial da Sociedade da Cruz Vermelha Japonesa do local de residência, doações para empresas, etc., designadas pelos governos locais por decreto .

visão geral

1 Valor dedutível de doações (valor limite ao qual se aplica a dedução de doações)

30% da receita total, etc.

2 Valor mínimo aplicável (valor mínimo ao qual será aplicada a dedução da doação)

2.000 ienes por ano

Valor básico da dedução

(Valor da doação - 2.000 ienes) x 10%

Nota: 10% é 6% de imposto municipal e 4% de imposto metropolitano.

Dedução especial do imposto municipal

Para doações a governos locais (prefeituras, cidades, bairros, vilas e vilas), o valor da dedução especial é deduzido ainda do imposto.

| (1) Valor da dedução básica | (valor da doação -2.000 ienes) x 10% |

|---|---|

| (2) Valor de dedução excepcional | O menor dos seguintes A ou B |

| Valor da dedução da doação | (1)+(2) |

Nota 1=A taxa marginal de imposto sobre o rendimento é a taxa mais elevada de imposto sobre o rendimento aplicável à pessoa. De 5% a 45% dependendo do lucro tributável.

Observação 2 = Somente o valor da dedução básica está disponível para doações a organizações que não sejam governos locais.

Nota: Por favor, consulte o seguinte para deduções para doações especificadas na portaria.

Observação 3 = Se for aplicada a dedução por donativos, será também refletida a IRS especial para reconstrução, pelo que será ajustada a dedução especial por donativos da cidade natal nos impostos municipais e metropolitanos.

Doações especificadas por portaria

Foi estabelecido um sistema que permite que prefeituras, municípios e municípios adicionem doações designadas por portaria às deduções do imposto de residência individual entre as doações elegíveis para dedução do imposto de renda.

Doações sujeitas a dedução

Entre as doações elegíveis para dedução do imposto de renda, certas empresas que possuem empresa ou escritório na cidade

Nota: Entre as doações elegíveis para dedução do imposto de renda, certas empresas dentro da cidade são corporações de bem-estar social e corporações escolares (além de certas corporações elegíveis para dedução de doações especificadas pela portaria são corporações universitárias nacionais e corporações NPO certificadas), etc., mas há atualmente não há nenhum na cidade).

Observação: A doação será deduzida do seu imposto municipal pessoal no ano seguinte à sua doação.

Observação: Para confirmar se o destinatário da sua doação é uma pessoa jurídica elegível à dedução fiscal, entre em contato com o destinatário ou com a Receita Municipal da sua prefeitura.

Valor da Dedução

O valor obtido subtraindo 2.000 ienes do valor da doação e multiplicando por 6% será deduzido do seu imposto municipal pessoal.

Nota: Se a doação se enquadrar na categoria de doações dedutíveis designada pelo Governo Metropolitano de Tóquio, ela também será deduzida do imposto de habitação pessoal (o valor calculado subtraindo 2.000 ienes do valor da doação e multiplicando-o por 4%).

Verifique o "site do portal de impostos da cidade natal do Ministério de Assuntos Internos e Comunicações" para obter uma estimativa do valor do imposto municipal a ser deduzido na íntegra (excluindo 2.000 ienes).

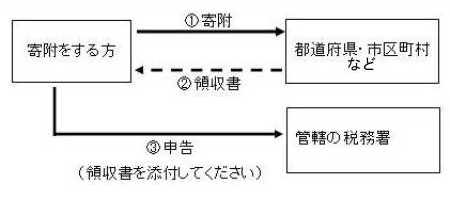

Como fazer a denúncia (recibo emitido pelo destino da doação é necessário para a denúncia)

Aqueles que declaram dedução de doação para imposto de renda e imposto de pessoa física

Envie uma declaração de imposto final na repartição de finanças da jurisdição de sua residência.

Nota: Consulte também este site.

![]() Área de preparação da declaração de imposto de renda (site externo)

Área de preparação da declaração de imposto de renda (site externo)

Aqueles que não estão sujeitos ao imposto de renda e apenas declaram deduções para imposto de renda individual tributável

Por favor, comunique-se ao município onde você mora no dia 1º de janeiro do ano seguinte à doação.

Fluxo de dedução de doação

Observação: certifique-se de guardar seu recibo, pois você precisará dele ao preencher sua declaração de imposto de renda.

Ao usar o serviço de balcão único de impostos da cidade natal (aplica-se a doações feitas após 1º de abril de 2015)

O sistema especial único é um sistema que permite aos empregados assalariados que não necessitam de apresentar uma declaração fiscal final receber uma dedução fiscal por doações sem apresentar uma declaração fiscal final, sujeito a determinados requisitos.

Para doações da cidade natal feitas após 1º de abril de 2015, este sistema pode ser aplicado solicitando-se ao governo local onde a doação é feita. Se for aplicado o regime especial de balcão único, não haverá dedução do imposto de renda e o imposto municipal e metropolitano do ano seguinte será reduzido. Se houver uma alteração no conteúdo do formulário de inscrição, como uma mudança de endereço, após solicitar a isenção especial, você precisará enviar um formulário de notificação de alteração ao governo local ao qual a doação será feita até 10 de janeiro. do ano seguinte ao pagamento do imposto municipal.

(Nota) Aqueles que pagaram imposto municipal entre 1º de janeiro de 2015 e 31 de março de 2015 deverão apresentar uma declaração fiscal final.

Aqueles que não são elegíveis para o sistema de exceção de parada única

Observe que aqueles que atendem aos critérios a seguir não são elegíveis para o sistema de exceção único.

- Aqueles que precisam apresentar uma “declaração de imposto de renda” ou “declaração de imposto municipal/declaração de imposto municipal” para fins diferentes de receber deduções de doações fiscais da cidade natal.

- Aqueles que declaram imposto de renda

- Aqueles que apresentam declarações fiscais municipais e metropolitanas

- Aqueles que doam para mais de 5 organizações