Sistema de impuestos sobre donaciones para el impuesto municipal y el impuesto a los habitantes de Tokio (impuesto local)

Fecha de actualización: 9 de diciembre de 2019

Si realiza una donación a una prefectura, ciudad, distrito, pueblo, aldea, etc. que paga impuesto de residencia personal (impuesto de prefectura/impuesto municipal), el monto de la donación que supere los 2000 yenes se deducirá del impuesto de residencia personal (impuesto local ). ) y las donaciones se pueden deducir del impuesto sobre la renta (impuesto nacional).

Nota 1 = Puede elegir libremente la prefectura/ciudad/distrito/pueblo/pueblo donde realiza su donación (las donaciones que son elegibles para la deducción no necesitan ser su ciudad/distrito/pueblo/pueblo de origen).

Nota 2: Con respecto a las donaciones relacionadas con el Gran Terremoto del Este de Japón, si las donaciones se realizan a los gobiernos locales a través de organizaciones de recaudación de fondos (Sociedad de la Cruz Roja Japonesa, etc.), se considerarán "donaciones locales".

Acerca de la donación de apoyo de I (Ai) Town Inagi (impuesto local)

Haga clic aquí si está considerando donar a la ciudad de Inagi.

Fecha objetivo

Notas sobre las donaciones realizadas del 1 de enero al 31 de diciembre de cada año: El impuesto de residencia personal se deducirá del impuesto de residencia personal del año siguiente a la donación, y el impuesto sobre la renta se deducirá del impuesto sobre la renta del año en que se realizó la donación.

Donaciones elegibles

Además de los gobiernos locales convencionales (prefecturas, ciudades, distritos, pueblos y aldeas), la caja comunitaria de la prefectura del lugar de residencia, la sucursal de la Cruz Roja Japonesa del lugar de residencia, las donaciones a corporaciones, etc. designadas por los gobiernos locales mediante ordenanza. .

descripción general

1 Límite de deducible para donaciones (monto límite al que se aplica la deducción por donación)

30% de los ingresos totales, etc.

2 Monto mínimo aplicable (monto mínimo al que se aplicará la deducción por donación)

2.000 yenes al año

Importe de la deducción básica

(Monto de la donación - 2000 yenes) x 10%

Nota: 10% es 6% impuesto municipal y 4% impuesto metropolitano.

Deducción especial del impuesto local

En el caso de donaciones a gobiernos locales (prefecturas, ciudades, distritos, pueblos y aldeas), el importe de la deducción especial se deduce además del impuesto.

| (1) Importe de la deducción básica | (Monto de la donación - 2000 yenes) x 10% |

|---|---|

| (2) Monto de la deducción especial | Menor cantidad de los siguientes A o B |

| Monto de la deducción por donación | (1)+(2) |

Nota 1 = La tasa de impuesto a la renta marginal se refiere a la tasa de impuesto a la renta más alta aplicable a esa persona. La tasa varía del 5% al 45% dependiendo de la renta imponible.

Nota 2 = En el caso de donaciones a gobiernos distintos a los locales, solo se aplica el monto de la deducción básica.

Nota: Consulte a continuación el monto de deducción de las donaciones especificadas por la ordenanza.

Nota 3: Si se aplica una deducción por donación, también se reflejará el monto del impuesto especial sobre la renta para la reconstrucción, por lo que se ajustará el monto de la deducción especial por donaciones de la ciudad natal para el impuesto municipal y el impuesto de habitante de Tokio.

Donaciones especificadas por ordenanza

Se ha establecido un sistema que permite a las prefecturas, municipios y municipios agregar las donaciones designadas por ordenanza a las deducciones del impuesto de residencia individual entre las donaciones elegibles para la deducción del impuesto sobre la renta.

Donaciones elegibles para deducción

Entre las donaciones elegibles para la deducción del impuesto sobre la renta, ciertas corporaciones que tienen un negocio u oficina en la ciudad

Nota: Entre las donaciones elegibles para la deducción del impuesto sobre la renta, ciertas corporaciones dentro de la ciudad son corporaciones de bienestar social y corporaciones escolares (aparte de ciertas corporaciones elegibles para la deducción de donaciones especificadas por la ordenanza son corporaciones universitarias nacionales y corporaciones sin fines de lucro certificadas), etc., pero hay actualmente no hay ninguno en la ciudad).

Nota: La donación se deducirá de su impuesto municipal personal en el año siguiente a su donación.

Nota: Para confirmar si el destinatario de su donación es una corporación elegible para la deducción de impuestos, comuníquese con el destinatario o con la sección de impuestos municipales de su ayuntamiento.

Monto de la deducción

La cantidad obtenida restando 2.000 yenes del importe de la donación y multiplicándola por 6% se deducirá de su impuesto municipal personal.

Nota: Si la donación cae dentro de la categoría de donaciones deducibles designada por el Gobierno Metropolitano de Tokio, también se deducirá del impuesto de habitante personal (el monto se calcula restando 2000 yenes del monto de la donación y multiplicándolo por 4%).

Consulte el "sitio del portal de impuestos locales del Ministerio de Asuntos Internos y Comunicaciones" para obtener una estimación del monto del impuesto local que se deducirá en su totalidad (sin incluir 2000 yenes).

![]() Sitio del Portal de Impuestos Locales del Ministerio del Interior y Comunicaciones (Enlace externo)

Sitio del Portal de Impuestos Locales del Ministerio del Interior y Comunicaciones (Enlace externo)

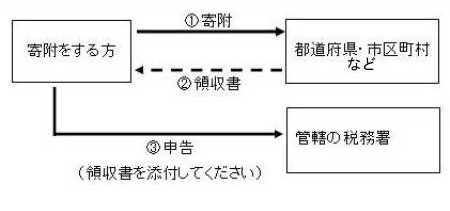

Cómo declarar (se requiere un recibo emitido por el donante para la declaración)

Quienes declaren deducción por donación en el Impuesto sobre la Renta y en el Impuesto sobre Residencia Individual

Presente una declaración de impuestos final en la oficina de impuestos en la jurisdicción de su residencia.

Nota: consulte también este sitio.

![]() Rincón de preparación de declaraciones de impuestos (sitio externo)

Rincón de preparación de declaraciones de impuestos (sitio externo)

Quienes no estén sujetos al Impuesto sobre la Renta y sólo declaren una deducción por el impuesto de residencia personal.

Informe a la ciudad, distrito, pueblo o aldea donde vive el 1 de enero del año siguiente a la donación.

Flujo de deducción por donación

Nota: asegúrese de conservar su recibo, ya que lo necesitará al presentar su declaración de impuestos.

Al utilizar el servicio de ventanilla única de impuestos locales (se aplica a las donaciones realizadas después del 1 de abril de 2015)

El sistema especial de ventanilla única es un sistema que permite a los empleados asalariados que no necesitan presentar declaración final recibir una deducción fiscal por donaciones sin presentar declaración final, sujeto a ciertos requisitos.

Para las donaciones de la ciudad de origen realizadas después del 1 de abril de 2015, este sistema se puede aplicar solicitándolo al gobierno local donde se realiza la donación. De aplicarse el sistema especial de ventanilla única, no habrá deducción en el Impuesto sobre la Renta, y se reducirá el impuesto municipal y metropolitano del año siguiente. Si hay un cambio en el contenido del formulario de solicitud, como un cambio de dirección, después de solicitar la exención especial, deberá enviar un formulario de notificación de cambio al gobierno local al que se realizará la donación antes del 10 de enero. del año siguiente al pago del impuesto de origen.

(Nota) Aquellos que pagaron el impuesto local entre el 1 de enero de 2015 y el 31 de marzo de 2015 deben presentar una declaración de impuestos final.

Quienes no puedan acogerse al sistema especial de ventanilla única

Tenga en cuenta que aquellos que se encuentren en las siguientes condiciones no son elegibles para el sistema especial de ventanilla única.

- Aquellos que necesitan presentar una "declaración de impuestos sobre la renta" o "impuestos municipales/declaración de impuestos municipales" para fines distintos a recibir deducciones por donaciones del impuesto local.

- Quienes presentan declaraciones de impuestos sobre la renta

- Quienes presentan declaraciones de impuestos municipales y metropolitanos

- Quienes donan a más de 5 organizaciones.