市稅、東京都民稅(故鄉稅)的捐贈稅制度

更新時間:2019 年 12 月 9 日

向繳納個人住民稅(都道府縣稅、市町村稅)的都道府縣、市、區、町、村等進行捐贈時,超過2,000日元的捐贈金額將從個人住民稅(地方稅)中扣除。 ).)和捐款可以從所得稅(國稅)中扣除。

註1=您可以自由選擇捐款所在的都道府縣、市、區、鎮、村(符合扣除條件的捐款不必是您的家鄉市、區、鎮、村)。

註2:關於東日本大地震的捐款,如果透過募款組織(日本紅十字會等)向地方政府捐款,則將被視為「家鄉捐款」。

如果您正在考慮向稻城市捐款,請點擊此處。

目標日期

每年1月1日至12月31日期間捐贈的注意事項: 個人居民稅將從捐贈隔年的個人居民稅中扣除,所得稅將從捐贈當年的所得稅中扣除。

符合資格的捐款

除傳統的地方政府(都道府縣、市、區、町、村)外,居住地的都道府縣公益金、居住地的日本紅十字會支部、地方政府法令指定的法人捐款等。

概述

1 捐贈扣除限額(捐贈扣除限額)

總收入的30%等

2 適用最低金額(適用捐贈扣除額的最低金額)

每年2,000日圓

基本扣除額

(捐款金額 - 2,000日圓)×10%

註:10% 為 6% 市町村稅和 4% 都會區町村稅。

家鄉納稅專案扣除

地方政府(都道府縣、市、區、町、村)的捐贈,專案扣除金額進一步從稅金中扣除。

| (一)基本扣除額 | (捐款金額 - 2,000日圓)×10% |

|---|---|

| (二)專案扣除金額 | 以下 A 或 B 的較少量 |

| 捐贈扣除金額 | (1)+(2) |

註1=邊際所得稅稅率是指適用於該人的最高所得稅稅率。根據應稅收入,稅率從 5% 到 45% 不等。

註2=對於地方政府以外的捐贈,僅適用基本扣除額。

註:條例規定的捐贈扣除金額請參閱下表。

註3:如果適用捐贈扣除,重建特別所得稅金額也會反映,因此市稅和東京都民稅的故鄉捐贈特別扣除金額將會調整。

條例指定的捐贈

建立了都道府縣、市町村、市町村將所得稅扣除對像中的法令指定的捐款追加到個人住民稅扣除額的製度。

符合扣除資格的捐款

在符合所得稅扣除資格的捐贈中,在本市設有業務或辦事處的某些企業

註:在所得稅扣除對象的捐贈中,市內的部分法人是社會福利法人、學校法人(條例規定的捐贈扣除對象的法人除外,國立大學法人、註冊NPO法人除外)等,但有目前該市沒有)。

注意:捐款將從您捐款後一年的個人市政稅中扣除。

註:要確認您的捐款接受者是否為符合減稅資格的法人,請聯絡受助者或您市政府的市政稅務部門。

扣除金額

捐款額減去2,000日圓再乘以6%所得的金額將從個人民眾稅中扣除。

註:如果捐款屬於東京都指定的扣除捐款類別,也將從個人居民稅中扣除(捐款金額減去2000日圓再乘以4%計算出的金額)。

全額扣除的故鄉稅金額(不含2,000日圓)的預估金額請在總務省故鄉稅入口網站確認。

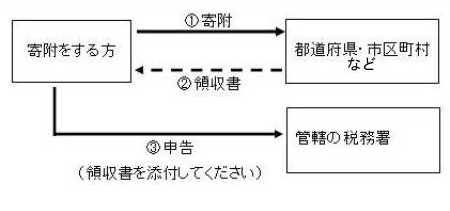

如何申報(申報需提供捐贈人所開立的收據)

申報所得稅、個人住民稅捐款扣除額的人

提交最終報稅表時,請向對您居住地有管轄權的稅務局提交最終報稅表。

註:另請參閱本網站。

![]() 地方稅務共同機構《故鄉稅繳納者最終報稅書製作指南》(外部網站)

地方稅務共同機構《故鄉稅繳納者最終報稅書製作指南》(外部網站)

不繳所得稅、僅申報個人住民稅扣除額的人。

請於捐贈後的隔年 1 月 1 日向您居住的市、區、町、村進行申報。

捐款扣除流程

注意:請務必保留您的收據,因為您在提交納稅申報表時需要它。

使用家鄉納稅一站式服務時(適用於2015年4月1日以後的捐款)

一站式特殊制度是一種允許不需要提交最終納稅申報表的受薪僱員在滿足一定要求的情況下,無需提交最終納稅申報表即可獲得捐贈稅收減免的製度。

2015年4月1日以後的家鄉捐贈,可向捐贈所在地人民政府提出申請,適用本製度。如果適用一站式特別制度,則不會扣除所得稅,並且會減少下一年度的市町村稅和都民稅。如果申請表內容發生變更,例如地址變更,申請特別豁免後,您需要在 1 月 10 日之前向捐贈所在地政府提交變更通知表家鄉納稅後的第二年。

(註)2015年1月1日至2015年3月31日期間繳納故鄉稅的人,需提交最終報稅表。

不符合一站式特殊制度資格者

請注意,屬於以下情況的人員不符合一站式特殊制度的資格。

- 因領取故鄉稅捐贈扣除以外的目的需要辦理「所得稅申報表」或「市町村稅/市町村報稅表」的人。

- 那些提交所得稅申報表的人

- 市町村稅申報者

- 捐款給5個以上組織的人