市税、东京都民税(故乡税)的捐赠税制度

更新日期:2019年12月9日

向缴纳个人住民税(都道府县税、市町村税)的都道府县、市、区、町、村等进行捐赠时,超过2,000日元的捐赠金额将从个人住民税(地方税)中扣除。 ).)和捐款可以从所得税(国税)中扣除。

注1=您可以自由选择捐款所在的都道府县、市、区、镇、村(符合扣除条件的捐款不必是您的家乡市、区、镇、村)。

注2:关于东日本大地震的捐款,如果通过筹款组织(日本红十字会等)向地方政府捐款,则将被视为“家乡捐款”。

如果您正在考虑向稻城市捐款,请点击此处。

目标日期

每年1月1日至12月31日期间捐赠的注意事项: 个人居民税将从捐赠次年的个人居民税中扣除,所得税将从捐赠当年的所得税中扣除。

符合资格的捐款

除传统的地方政府(都道府县、市、区、町、村)外,居住地的都道府县公益金、居住地的日本红十字会支部、地方政府法令指定的法人捐款等。

概述

1 捐赠扣除限额(捐赠扣除限额)

总收入的30%等

2 适用最低金额(适用捐赠扣除的最低金额)

每年2,000日元

基本扣除额

(捐款金额 - 2,000日元)×10%

注:10% 为 6% 市町村税和 4% 都市区町村税。

家乡纳税专项扣除

对地方政府(都道府县、市、区、町、村)的捐赠,专项扣除金额进一步从税款中扣除。

| (一)基本扣除额 | (捐款金额 - 2,000日元)×10% |

|---|---|

| (二)专项扣除金额 | 以下 A 或 B 的较少量 |

| 捐赠扣除金额 | (1)+(2) |

注1=边际所得税税率是指适用于该人的最高所得税税率。根据应税收入,税率从 5% 到 45% 不等。

注2=对于地方政府以外的捐赠,仅适用基本扣除额。

注:条例规定的捐赠扣除金额见下表。

注3:如果适用捐赠扣除,重建特别所得税金额也会反映,因此市税和东京都民税的故乡捐赠特别扣除金额将会调整。

条例指定的捐赠

建立了都道府县、市町村、市町村将所得税扣除对象中的法令指定的捐款追加到个人住民税扣除额的制度。

符合扣除条件的捐款

在符合所得税扣除资格的捐赠中,在本市设有业务或办事处的某些企业

注:在所得税扣除对象的捐赠中,市内的部分法人是社会福利法人、学校法人(条例规定的捐赠扣除对象的法人除外,国立大学法人、注册NPO法人除外)等,但有目前该市没有)。

注意:捐款将从您捐款后一年的个人市政税中扣除。

注:要确认您的捐款接受者是否是符合减税资格的法人,请联系接受者或所在市政府的市政税务部门。

扣除额

捐款额减去2,000日元再乘以6%所得的金额将从个人市民税中扣除。

注:如果捐款属于东京都指定的扣除捐款类别,也将从个人居民税中扣除(捐款金额减去2000日元再乘以4%计算出的金额)。

全额扣除的故乡税金额(不含2,000日元)的预估金额请在总务省故乡税门户网站进行确认。

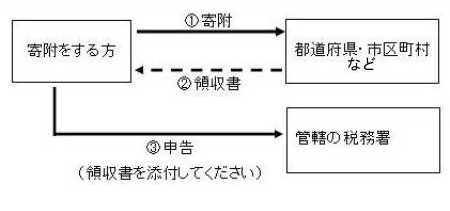

如何申报(申报需提供捐赠人出具的收据)

申报所得税、个人住民税捐赠扣除的人

提交最终纳税申报表时,请向对您居住地有管辖权的税务局提交最终纳税申报表。

注:另请参阅本网站。

![]() 地方税务共同机构《故乡税缴纳者最终纳税申报书制作指南》(外部网站)

地方税务共同机构《故乡税缴纳者最终纳税申报书制作指南》(外部网站)

不缴纳所得税、仅申报个人住民税扣除的人。

请于捐赠后的次年 1 月 1 日向您居住的市、区、町、村进行申报。

捐款扣除流程

注意:请务必保留您的收据,因为您在提交纳税申报表时需要它。

使用家乡纳税一站式服务时(适用于2015年4月1日以后的捐款)

一站式特殊制度是一种允许不需要提交最终纳税申报表的受薪雇员在满足一定要求的情况下,无需提交最终纳税申报表即可获得捐赠税收减免的制度。

2015年4月1日以后的家乡捐赠,可向捐赠所在地人民政府提出申请,适用本制度。如果适用一站式特别制度,则不会扣除所得税,并且会减少下一年度的市町村税和都民税。如果申请表内容发生变更,例如地址变更,申请特别豁免后,您需要在 1 月 10 日之前向捐赠所在地政府提交变更通知表家乡纳税后的第二年。

(注)2015年1月1日至2015年3月31日期间缴纳故乡税的人需提交最终纳税申报表。

不符合一站式特殊制度资格者

请注意,属于以下情况的人员不符合一站式特殊制度的资格。

- 因领取故乡税捐赠扣除以外的目的需要办理“所得税申报表”或“市町村税/市町村纳税申报表”的人。

- 那些提交所得税申报表的人

- 市町村税申报者

- 向5个以上组织捐款的人