2012年市民稅和東京都民稅的主要變化

更新時間:2012 年 5 月 29 日

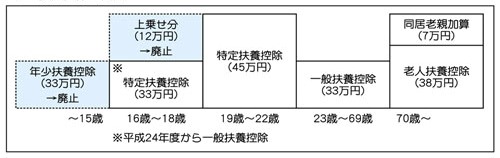

家屬豁免的修訂

廢除年輕扶養親屬(16歲以下扶養親屬)的扶養扣除額(33萬日圓)。

此外,對於年滿16歲且未滿19歲的特定扶養親屬(16歲以上且未滿23歲),廢除扶養扣除額的追加部分(12萬日元),扶養扣除額也將被取消。將為33萬日元。

*年輕家屬人數將繼續包含在人均稅率和所得稅免稅決定中。

家屬扣除摘要

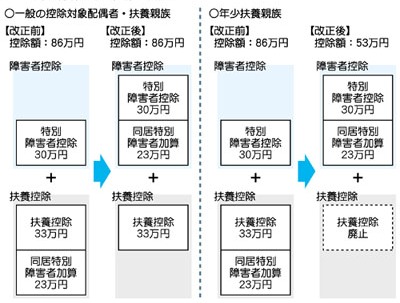

同居特殊殘疾加成特別措施重組

由於廢除了年輕撫養親屬的撫養扣除,如果您撫養特殊殘疾人並與他們一起生活,則撫養扣除或配偶扣除金額不再增加23萬日元,而是增加23萬日元特殊殘疾扣除。該措施將修改為增加10,000日元。

殘疾人同居專項扣除概況

減少捐贈的最低適用稅收抵免額

捐贈稅扣除的最低金額已從 5,000 日圓降至 2,000 日圓。

*適用於 2011 年 1 月 1 日之後的捐款。

延長上市股票等減免稅率

上市股票的股利和資本利得等10%減稅稅率(7%所得稅、3%市/市稅)的適用期間延長兩年至2013年12月31日。

有關此頁面的查詢

稻城市民部稅務課

東京都稻城市東長沼 2111

電話:042-378-2111 傳真:042-370-7055