2012年市民税和东京都民税的主要变化

更新日期:2012 年 5 月 29 日

家属扣除审查

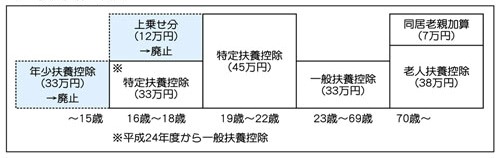

废除年轻扶养亲属(16岁以下扶养亲属)的扶养扣除额(33万日元)。

此外,对于年满16岁且未满19岁的特定扶养亲属(16岁以上且未满23岁),废除扶养扣除额的追加部分(12万日元),扶养扣除额也将被取消。将为33万日元。

*年轻家属人数将继续包含在人均税率和所得税免税确定中。

家属扣除概述

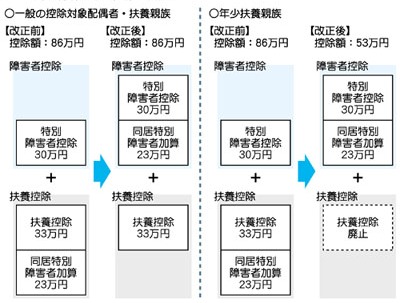

重组特殊措施以增加共同生活的特殊残疾人

随着年轻抚养亲属的抚养扣除的废除,如果您赡养特殊残疾人并与他们一起生活,抚养扣除或配偶扣除金额将不再增加23万日元,而是在特殊补助金额中增加23万日元残疾扣除。措施将改为增加10,000日元。

共同居住特殊残疾人扣除概要

降低适用的捐赠税扣除最低金额

捐赠税扣除的最低金额已从 5,000 日元降至 2,000 日元。

*适用于 2011 年 1 月 1 日之后的捐款。

延长上市股票等的减税税率

上市股票的股息和资本利得等10%减税税率(7%所得税、3%市/市税)的适用期延长两年至2013年12月31日。

有关此页面的查询

稻城市民部税务课

东京都稻城市东长沼 2111

电话:042-378-2111 传真:042-370-7055