Última actualización: 29 de mayo de 2012

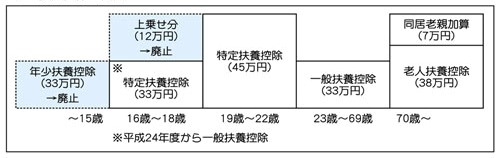

Se suprimirá la deducción por dependientes (330.000 yenes) para los familiares dependientes jóvenes (familiares dependientes menores de 16 años).

Además, se abolirá la parte adicional de la deducción por dependientes (120.000 yenes) para parientes dependientes específicos (de 16 años o más y menores de 23 años) que tengan 16 años o más y menos de 19 años, y la deducción por dependientes Serán 330.000 yenes.

*El número de dependientes jóvenes seguirá estando incluido en las determinaciones de exención de impuestos sobre la tasa per cápita y la tasa sobre la renta.

Resumen de deducción por dependientes

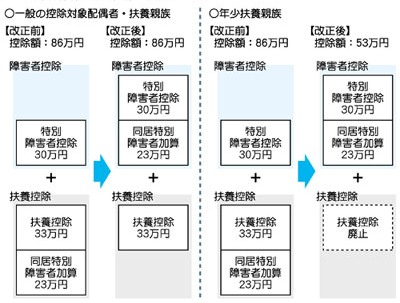

Debido a la abolición de la deducción por dependientes para parientes jóvenes dependientes, si mantiene a una persona con discapacidades especiales y vive con ella, en lugar de agregar 230,000 yenes al monto de la deducción por dependientes o deducción del cónyuge, se agregarán 230,000 yenes al monto de la Deducción especial por discapacidad. La medida se revisará para añadir 10.000 yenes.

Resumen de la deducción especial para personas con discapacidad en convivencia

La cantidad mínima aplicable para la deducción del impuesto a las donaciones se ha reducido de 5.000 yenes a 2.000 yenes.

*Aplicable a donaciones realizadas después del 1 de enero de 2011.

El período de aplicación del tipo impositivo reducido del 10% (7% impuesto sobre la renta, 3% impuesto municipal) sobre dividendos y plusvalías de acciones cotizadas, etc. se ha ampliado dos años hasta el 31 de diciembre de 2013.

Departamento de Ciudadanos de la ciudad de Inagi División de Impuestos Teléfono: 042-378-2111