最後更新時間:2014 年 2 月 14 日

為了從東日本大地震中恢復過來,制定了《地方稅臨時例外法》,以便地方政府可以自願確保財政資源用於防災項目。

對此,為了確保本市與這些項目相關的財源,我們決定從 2014 年到 2023 年的 10 年內,將市民稅和都民稅的人均稅額分別提高 500 日元。

人均率(年金額) |

修訂前 |

修改後 |

|---|---|---|

都稅 |

1,000 日元 |

1,500 日元 |

市政稅 |

3,000日圓 |

3,500 日元 |

全部的 |

4,000日圓 |

5,000日圓 |

提高警示期為2014年至2023年10年

如果工資等所得金額超過 1500 萬日元,就業收入的扣除額為 245 萬日元。

| 工資收入等的金額 | 薪資收入扣除額 | |

|---|---|---|

| 修訂前 | 修改後 | |

| 1000萬日元以上至1500萬日元以下 | 工資收入額 x 5% + 170 萬日元 | 工資收入額 x 5% + 170 萬日元 |

| 1500萬日元以上 | 245萬日元 | |

注:受僱所得額為工資等收入減去受僱所得扣除後的金額。

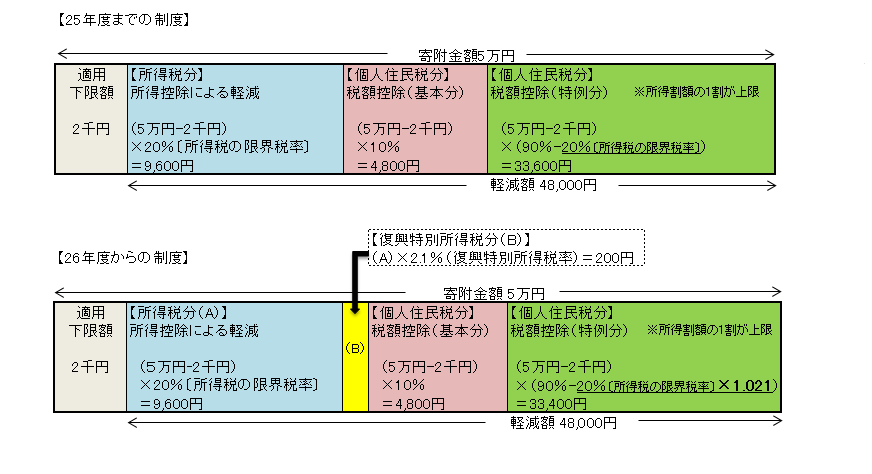

重建特別所得稅(2.1%)將於2013年至2047年徵收。與此同時,如果適用捐贈扣除,復興特別所得稅也將反映出來,因此市町村民稅的回鄉捐贈特別扣除將進行調整。如果在金額的10%以內,則有所得稅(包括復興特別所得稅)、市民稅和都民稅的總和的捐贈稅抵免額沒有變化)。

家鄉捐贈稅前扣除=基本扣除+專項扣除

| 家鄉捐贈稅收抵免 | 修訂前 | 修改後 |

|---|---|---|

| 基本扣除額 | (捐贈金額 - 2,000 日元)x 10% | |

| 特殊扣除 | (捐贈金額 - 2,000 日元)×(90% - 所得稅適用稅率) | (捐贈金額-2,000日元)×(90%-所得稅適用稅率×1.021) |

為擴大就業收入者實際扣除的機會,決定在特定支出範圍內增加以下支出。

1 為取得履行職責直接必要的律師、註冊會計師、稅務師等資格所需的費用

2 經工資支付人證明為履行職務所必需的書籍、工作場所穿著的衣服、通常職務所需的招待費等購買費用(65萬日元以下)

從簡化公共養老金領取者等申報程序的角度,如果在提交給養老保險人的撫養免除申報中申報寡(寡)扣除,則養老保險人將其發送至市。由於寡婦(寡婦)扣除已在公共養老金支付報告中申報,不再需要申報寡(寡)扣除。

稻城市民部稅務課電話: 042-378-2111