最后更新时间:2014 年 2 月 14 日

为了东日本大地震的重建,制定了《地方税临时特别规定法》,使地方政府能够独立确保防灾项目的财政资源。

为此,为了确保这些项目的财政资源,我市决定从2014年度到2023年度的10年内,将市民税和都民税的人均金额提高500日元。

等额还款(每年金额) |

修订前 |

修改后 |

|---|---|---|

都民税 |

1,000日元 |

1,500日元 |

市政税 |

3,000日元 |

3,500日元 |

全部的 |

4,000日元 |

5,000日元 |

提高警告期限为10年,从2014财年到2023财年。

工资等所得金额超过1500万日元时,受雇收入的扣除额规定为245万日元。

| 工资等收入金额 | 工资收入扣除额 | |

|---|---|---|

| 修订前 | 修改后 | |

| 1000万日元以上1500万日元以下 | 工资等收入金额×5%+170万日元 | 工资等收入金额×5%+170万日元 |

| 1500万日元以上 | 245万日元 | |

注:就业收入金额是指工资等收入金额减去就业收入扣除金额后的金额。

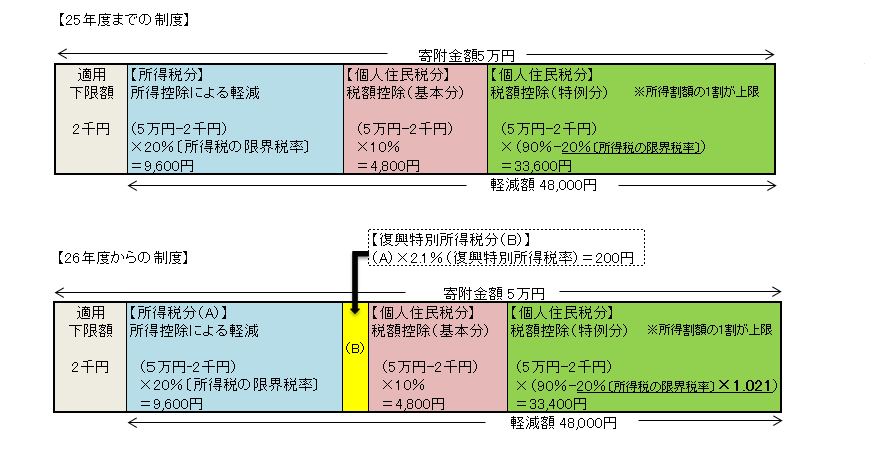

重建特别所得税(2.1%)将在2013年至2047年所得税的基础上征收。与此相适应,在适用捐赠扣除时,重建特别所得税也将被反映,因此市税和都民税的故乡捐赠特别扣除金额将被调整(特别扣除金额为(如果是)捐赠金额的10%以内时,捐赠税扣除金额不变,即所得税(包括重建特别所得税)和市民税/东京都民税之和。)

家乡捐赠税扣除额=基本扣除额+专项扣除额

| 家乡捐赠税扣除 | 修订前 | 修改后 |

|---|---|---|

| 基本扣除额 | (捐款金额 - 2,000日元)×10% | |

| 特别扣除金额 | (捐款金额 - 2,000 日元)×(90% - 适用所得税税率) | (捐赠金额 - 2,000日元)×(90% - 适用所得税税率×1.021) |

为扩大工资收入者实际扣除的机会,将下列支出纳入指定支出范围。

1 取得履行职责直接必需的律师、注册会计师、税务师等资格的费用

2 经工资支付者等证明为执行工作直接需要的购买书籍、工作时穿的衣服以及通常工作所需的招待费等费用(最高 65 万日元)

从简化公共养老金领取人申报程序的角度出发,如果在向养老保险公司提交的家属扣除申请表中申报了寡妇(鳏夫)扣除,则由养老保险公司将其发送至本市。鳏夫(鳏夫)扣除额已在公共养老金支付报告中申报,不再需要申报鳏夫(鳏夫)扣除额。

稻城市民部税务课电话: 042-378-2111